Pour les rémunérations versées à compter du 1er janvier 2013 :

- Exonération totale jusqu’à 1.25 SMIC (soit 1787.81€ en 2013 pour 151.67 heures).

- Exonération dégressive pour les salaires entre 1.25 et 1.5 SMIC.

Cette exonération est déterminée selon un barème dégressif linéaire. Le montant de l’exonération est déterminé de la façon suivante :

(Cotisations de sécurité sociale patronale (hors autonomie, accident du travail et Fnal TA) / 0.5) * [( 3* (2.5*SMIC mensuel / rémunération mensuelle brute hors Heures supplémentaires et complémentaires)) - 2.5 ]

- Pour les rémunérations supérieures ou égales à 1.5 SMIC, il n’y a pas d’exonération.

À compter du 1er janvier 2019, les modalités de calcul ont évolué.

• Les cotisations d’autonomie, d’accident du travail et de FNAL TA ne sont pas exonérées.

• Cette exonération est cumulable avec la déduction TEPA

• Les cotisations de chômage et d’AGS ne sont pas concernées.

• Suite à des interrogations sur l’interprétation du calcul des seuils de déclenchement de l’exonération patronale des Travailleurs Occasionnels Demandeurs d’Emploi (TODE), nous avons sollicité la MSA centrale pour valider la méthode de calcul. Elle confirme que :

- Les heures supplémentaires et complémentaires ne doivent pas être prises en compte dans la rémunération retenue pour tester les seuils d’exonération.

- Les indemnités compensatrices de congés payés ne sont pas reconverties en heures dans le calcul et les seuils de l’exonération TODE

Que fait le logiciel ?

1- L’exonération des cotisations de sécurité sociale

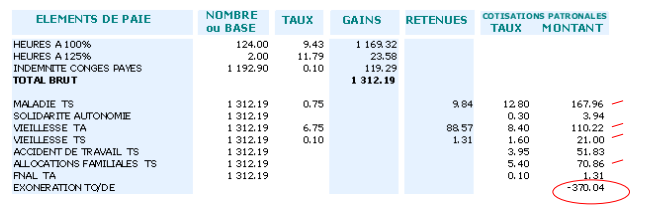

Exemple 1, exonération totale

Valeur du smic horaire en 2013 : 9.43€

Limite d’exonération totale = 124 h * 9.43 * 1.25 = 1461.65€

Donc 1288.61€ < 1461.65€ :

Soit une exonération totale des cotisations patronales de sécurité sociale sauf autonomie, accident du travail et FNAL TA.

Soit : 167.96 + 110.22 + 21 + 70.86 = 370.04€

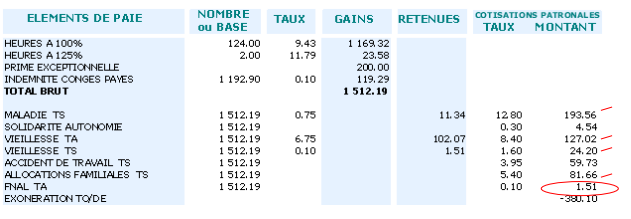

Exemple 2, exonération dégressive

Valeur du smic horaire en 2013 : 9.43€

Limite d’exonération totale = 124 h * 9.43 * 1.25 = 1461.65€

Limite d’exonération dégressive = 124h * 9.43 * 1.5 = 1753.98€

Donc 1753.98€ > (1512.19-23.58) > 1461.65€ :

Soit une exonération dégressive des cotisations patronales de sécurité sociale sauf autonomie, accident du travail et Fnal TA.

Soit : (426.44 / 0.25) * [ (1.5 * (1.25 * 9.43 * 124 / 1488.61 )) – 1.25 ] = 380.10 Avec 426.44 = 193.56 + 127.02 + 24.20 + 81.66

2- La prise en charge par la MSA des cotisations patronales conventionnelles

Les caisses de mutualité sociale agricole et de retraite se substituent aux employeurs pour le paiement des cotisations patronales conventionnelles (retraites Agirc / Arrco, AGFF, ANFCA, ANEFA, PROVEA, Médecine du travail, Formation professionnelle) dans les mêmes limites que précisées ci-dessus.

* Toutes vos cotisations sont versées à la MSA (retraites comprises).

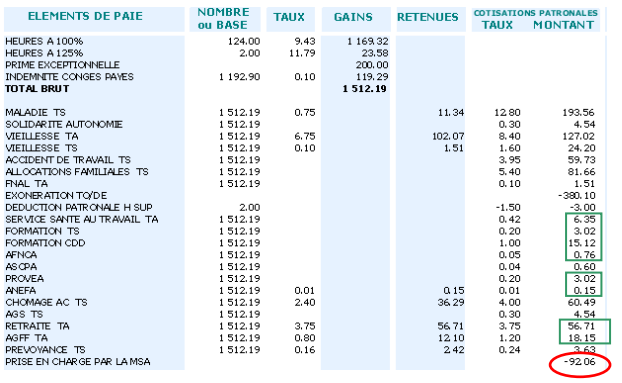

Exemple : Exonération dégressive

Valeur du smic horaire en 2013 : 9.43€

Limite d’exonération totale = 124 h * 9.43 * 1.25 = 1461.65€

Limite d’exonération dégressive = 124h * 9.43 * 1.5 = 1753.98€

Donc 1753.98€ > (1512.19-23.58) > 1461.65€ alors prise en charge dégressive des cotisations patronales conventionnelles.

Soit pour la prise en charge MSA : (103.28/ 0.25) * [(1.5 * (1.25 * 9.43 * 124/ 1488.61 )) – 1.25 ] = 92.06

Avec 103.28 = 6.35 + 3.02 + 15.12 + 0.76 +3.02 + 0.15 + 56.71 + 18.15

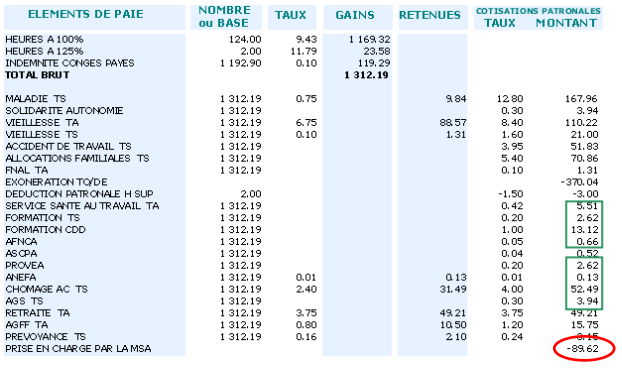

Exemple : Exonération totale

Limite d’exonération totale = 124 h x 9.43 x 1.5 = 1461.65€

Donc (1312.19€ – 23.58€) < 1461.65€ alors prise en charge totale des cotisations patronales conventionnelles.

Vos cotisations de retraite sont collectées par un autre organisme que la MSA

Que doit faire l’utilisateur ?

En Accueil ou Salaires / Informations / Dossier / « Valeurs » / 10 – DIVERS POUR COTISATIONS

Renseigner la donnée TODE_ARRCO.ISA à Oui.

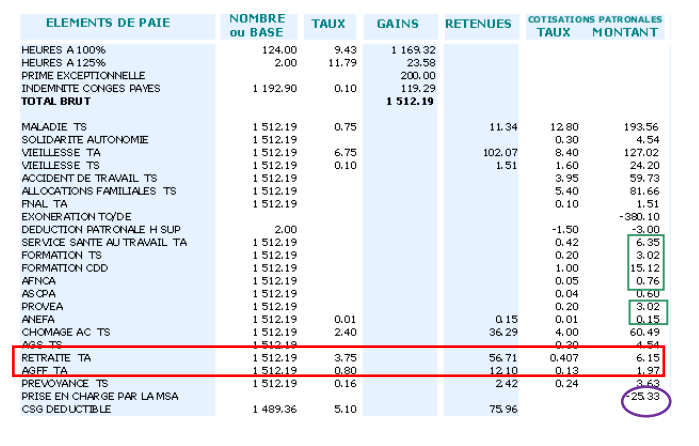

Exemple : Exonération dégressive

Valeur du smic horaire en 2013 : 9.43€

Limite d’exonération totale = 124 h x 9.43€ x 1.25 = 1461.65€

Limite d’exonération dégressive = 124h x 9.43€ x 1.5 = 1753.98€

Donc 1753.98€ >(1512.19€-23.58€) > 1461.65€ alors prise en charge dégressive des cotisations patronales conventionnelles

Soit pour la prise en charge MSA : (28.42/ 0.25) x [(1.5 x (1.25 x 9.43 x 124 / 1488.61)) – 1.25] = 25.33

Avec 28.42 = 6.35 + 3.02 + 15.12 + 0.76 + 3.02 + 0.15

Soit pour l’organisme de retraite : Les taux patronaux des cotisations de retraite et d’AGFF sont minorés :

Calcul du coef. : [(1.5 * (1.25 x 9.43 x 124 / 1488.61)) – 1.25] / 0.25 = 0.8913

Taux patronal de retraite : (1 - 0.8913) x 3.75 = 0.407

Taux patronal d’AGFF : (1-0.8913) x 1.20 = 0.13

Remarques :

- Si le salaire brut ne dépassait pas la limite d’exonération, les taux patronaux des cotisations de retraite seraient vides (exonération totale).

- Les cotisations AGIRC sont systématiquement collectées par la MSA.