Le Décret 2011-1113 du 16/09/2011 modifie les modalités de calcul de l'exonération des salariés en ZRD.

L’exonération porte sur les cotisations patronales d’assurances sociales (maladie, vieillesse, allocations familiales). Cette réduction est applicable pour une durée de 5 ans à compter de la date d’implantation ou de création de la nouvelle activité.

Elle est de 100% les trois premières années, réduite d’un tiers la 4ème année et de deux tiers la 5ème année.

A partir de la 6ème année, il n’y a plus d’exonération. Cette réduction est cumulable avec la loi TEPA et non cumulable avec la réduction de charges loi FILLON.

Entreprises concernées

Sont concernés par l’exonération, quel que soit leur effectif, les établissements des entreprises exerçant une activité industrielle, commerciale, non commerciale ou artisanale (à l’exclusion des activités de crédit bail mobilier et de location d’immeubles à usage d’habitation) et qui remplissent les conditions suivantes :

- S’implanter dans le périmètre d’une zone de restructuration de la défense (ZRD) ou dans les emprises foncières libérées par la réorganisation d’unités militaires ou d’établissements du Ministère de la défense.

- L’implantation ou la création de la nouvelle activité en ZRD doit s’effectuer pendant une période de 3 ans qui débute :

o Pour les zones classées en ZRD en 2010 : à compter du 17 septembre 2009.

o Pour les zones classées en ZRD à partir de 2011 : à compter du 01 janvier de l’année précédant celle au titre de laquelle la zone est reconnue ZRD.

- Justifier de la présence des éléments d’exploitation et ou de stocks nécessaires à la réalisation d’une activité économique effective.

L’ exonération

La réduction de cotisations patronales se calcule comme suit (valeurs au 01/01/2015) :

- Pour les salaires inférieurs ou égaux à 1.40 SMIC, l’exonération est totale.

- Pour les salaires compris entre 1.40 SMIC et 2.40 SMIC, le montant de l’exonération décroit de manière dégressive jusqu’à devenir nul lorsque la rémunération atteint 2.40 SMIC.

Coefficient :

* Ce résultat est obtenu en additionnant les cotisations patronales maladie (12.80%), vieillesse TS (1.80%), vieillesse TA (8.50%) et allocation familiales réduites (3.45%).

Le résultat obtenu est arrondi à 3 décimales. S’il est supérieur à 0.2655, il sera plafonné à 0.2655.

- Pour les salaires supérieurs à 2.40 SMIC, il n’y a pas d’exonération.

Que fait le logiciel ?

- Création des contrats :

ZRD_CDD.ISA : Zone de la restructuration de la défense CDD

ZRD_CDI.ISA : Zone de la restructuration de la défense CDI

VRP_EXCL03.ISA : VRP exclusif ZRD

- Création des données collectives :

ZRD_C01.ISA : COEF. MAXI REDUCTION ZRD, renseigné à 0.281 pour 2012 (cette donnée n’est plus utilisée depuis le 01/12/2014)

ZRD_C02.ISA : COEF. 1 REDUCTION ZRD, renseigné à 1.40 pour 2015

ZRD_C03.ISA : COEF. 2 REDUCTION ZRD, renseigné à 2.40 pour 2015

- Création d’une donnée collective définissable dossier :

ZRD_PER.ISA : Période d’exonération

- Création des données calculées :

ZRD001.ISA : Exo ZRD – Rémunération brute

ZRD002.ISA : Exo ZRD – Rémunération complémentaire

ZRD003.ISA : Exo ZRD – Nb heures rémunérées

ZRD004.ISA : Coefficient ZRD Calculé

ZRD005.ISA : Coefficient ZRD Retenu

ZRD006.ISA : Coefficient ZRD Retenu sur période.

- Création des lignes de cotisations :

ZRD_REDUC1.ISA : ZRD – Exonération de charges patronales (insérée dans les modèles de bulletin à compter du 01 janvier 2011)

ZRD_REDUC2.ISA : ZRD – Exonération charges patronales VRP Exclusif

- Ajout des lignes de cotisations dans les profils avec affectations des codes DUCS :

SECU_MSA.ISA, SECU_MSA09.ISA, SECU_VRP01.ISA, SECU_SOC.ISA, SECU_SOC01.ISA, SECU_SOC02.ISA, SECU_SOC10.ISA, SECU_SOC11.ISA, SECU_SOC12.ISA, SECU_VRP02.ISA, SECU_VRP12.ISA

Que doit faire l’utilisateur ?

- Affecter le contrat au salarié, pour cela aller en :

Accueil / Informations / Salariés,

Dans l’onglet Situation,

Choisir le contrat nécessaire, soit :

ZRD_CDD.ISA : Zone de la restructuration de la défense CDD

Ou ZRD_CDI.ISA : Zone de la restructuration de la défense CDI

Ou VRP_EXCL03.ISA : VRP exclusif ZRD *

- Indiquer l’année d’exonération :

Aller en Accueil / Informations / Collectif,

Dans le thème 10- Divers pour cotisations,

Sur la donnée ZRD_PER.ISA, renseigner :

1 : pour une exonération pleine (1ère année à 3ème année d'exonération)

2 : pour une exonération réduite de 1/3 (4ème année d'exonération)

3 : pour une exonération réduite de 2/3 (5ème année d'exonération)

Cette donnée est redéfinissable au dossier.

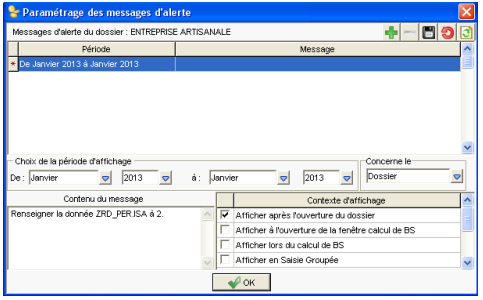

- Il est possible de mettre en place deux messages d’alerte afin de penser à modifier la donnée ZRD_PER.ISA lorsque la 4ème et 5ème année d’exonération sont atteintes.

Aller en Accueil / Informations / Dossier,

Faire un clic droit « Messages d’alerte »,

Cliquer sur le '+',

Choisir la période d’affichage du message d’alerte,

Exemple : De Janvier 2013 à Janvier 2013

Renseigner le contenu du message,

Exemple : Renseigner la donnée ZRD_PER.ISA à 2,

Cocher la zone 'Afficher après l’ouverture du dossier',

Valider avec la disquette.

Puis recommencer la manipulation pour le passage en 5ème année d’exonération.

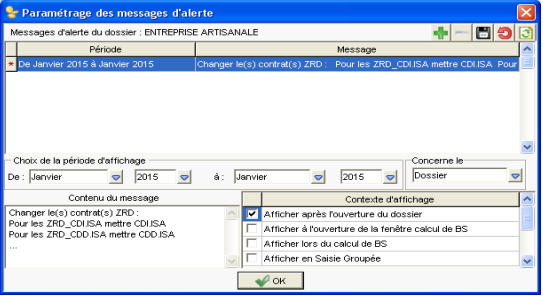

- Il est possible de créer un message d’alerte afin de penser à modifier le(s) contrat(s) de travail lorsque vous atteignez la 6ème année d’exonération :

Aller en Accueil / Informations / Dossier,

Faire un clic droit « Messages d’alerte »,

Cliquer sur le '+',

Choisir la période d’affichage du message d’alerte,

Exemple : De Janvier 2015 à Janvier 2015

Renseigner le contenu du message,

Exemple : Changer le(s) contrat(s) de travail pour les ZRD_CDI.ISA mettre CDI .ISA, pour les ZRD_CDD.ISA mettre CDD.ISA…

Cocher la zone 'Afficher après l’ouverture du dossier',

Valider avec la disquette.

Exemples de calcul

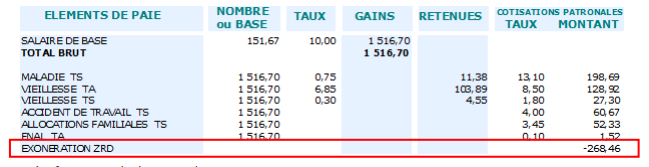

a) Entreprise entre la 1ère et la 3ème année d’exonération

La donnée ZRD_PER.ISA a été renseignée à 1 (pour une exonération pleine – 1ère année à 3ème année d'exonération).

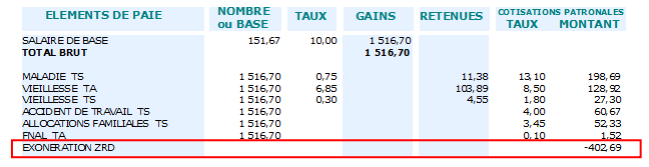

1- Salaire inférieur à 1.40 SMIC

Vérification de la tranche :

151.67 x 1.40 x 9.61 = 2040.57 €

Le salaire brut de 1516.70€ est inférieur à 2040.57€, l’exonération est à hauteur de 1.40 SMIC.

Calcul de l’exonération :

198.69/13.10*12.80 (maladie) + 128.92 (Vieillesse TA) + 27.30 (Vieillesse TS) + 52.33 (Allocations familiales) = 402.69

Rappel : l’autonomie et le FNAL ne bénéficient pas de l’exonération.

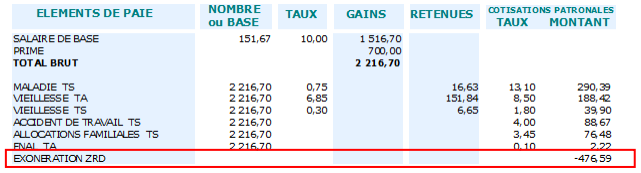

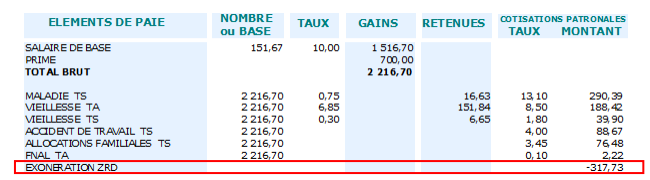

2- Salaire compris entre 1.40 et 2.40 SMIC

Le montant de l’exonération décroit de manière dégressive et devient nul lorsque la rémunération atteint 2.40 SMIC.

Vérification de la tranche :

151.67 x 1.40 x 9.61 = 2040.57€

151.67 x 2.40 x 9.61 = 3498.12€

Le salaire brut de 2216.70€ est compris entre 2040.57€ et 3498.12€.

Calcul du coefficient :

0.2655 x [(2.4 x (9.61 x 1.4 x 151.67 / 2216.70) -1.4)] = 0.215

Calcul de l’exonération :

0.215x 2216.70 = 476.59

3- Salaire supérieur à 2.40 SMIC

Pour les salaires supérieurs à 2.40 SMIC, il n’y a pas d’exonération (seuil maximum pour 2015 : 151.67 x 2.40 x 9.61 = 3598.12€)

b) Entreprise en 4ème année d’exonération

La donnée ZRD_PER.ISA a été renseignée à 2 pour une exonération réduite de 1/3 (4ème année d'exonération).

1- Salaire inférieur à 1.40 SMIC

Vérification de la tranche :

151.67 x 1.40 x 9.61 = 2040.57€

Le salaire brut de 1516.70€ est inférieur à 2040.57€, l’exonération est à hauteur de 1.40 SMIC.

Calcul de l’exonération :

198.69/13.10*12.80 (maladie) + 128.92 (Vieillesse TA) + 27.30 (Vieillesse TS) + 52.33 (Allocations familiales) = 402.69 pour une exonération pleine.

Réduite d’un tiers = 402.69 * 2 / 3 = 268.46€

2- Salaire compris entre 1.40 et 2.40 SMIC

Le montant de l’exonération décroit de manière dégressive et devient nul lorsque la rémunération atteint 2.40 SMIC.

Vérification de la tranche :

151.67 x 1.40 x 9.61 = 2040.57€

151.67 x 2.40 x 9.61 = 3498.12€

Le salaire brut de 2216.70€ est compris entre 2040.57€ et 3498.12€.

Calcul du coefficient :

0.2655 x [(2.4 x (9.61 x 1.4 x 151.67 / 2216.70) -1.4)] = 0.215

Calcul de l’exonération :

0.215 * 2216.70 = 476.59€ pour exonération pleine.

Réduite d’un tiers = 476.59 * 2 / 3 = 317.73

3- Salaire supérieur à 2.40 SMIC

Pour les salaires supérieurs à 2.40 SMIC, il n’y a pas d’exonération (seuil maximum pour 2015 : 151.67 x 2.40 x 9.61 = 3598.12€)

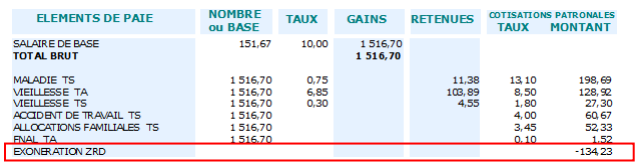

B- Entreprise en 5ème année d’exonération

La donnée ZRD_PER.ISA a été renseignée à 3 pour une exonération réduite de 2/3 (5ème année d'exonération).

1- Salaire inférieur à 1.40 SMIC

Vérification de la tranche :

151.67 x 1.40 x 9.61 = 2040.57€

Le salaire brut de 1516.70€ est inférieur à 2040.57€ l’exonération est à hauteur de 1.40 SMIC.

Calcul de l’exonération :

198.69/13.10*12.80 (maladie) + 128.92 (Vieillesse TA) + 27.30 (Vieillesse TS) + 52.33 (Allocations familiales) = 402.69 pour une exonération pleine.

Réduite d’un tiers = 402.69 * 1 / 3 = 134.23€

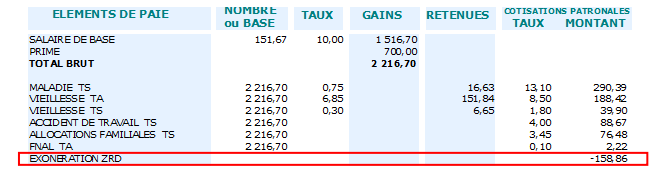

2- Salaire compris entre 1.40 et 2.40 SMIC

Le montant de l’exonération décroit de manière dégressive et devient nul lorsque la rémunération atteint 2.40 SMIC.

Vérification de la tranche :

151.67 x 1.40 x 9.61 = 2040.57€

151.67 x 2.40 x 9.61 = 3498.12€

Le salaire brut de 2216.70€ est compris entre 2040.57€ et 3498.12€.

Calcul du coefficient :

0.2655 x [(2.4 x (9.61 x 1.4 x 151.67 / 2216.70) -1.4)] = 0.215

Calcul de l’exonération :

0.215 * 2216.70 = 476.59€ pour exonération pleine.

Réduite d’un tiers = 476.59 * 1 / 3 = 158.86

3- Salaire supérieur à 2.40 SMIC

Pour les salaires supérieurs à 2.40 SMIC, il n’y a pas d’exonération (seuil maximum pour 2015 : 151.67 x 2.40 x 9.61 = 3598.12€)