Cette fiche décrit comment réaliser la déclaration OETH (Obligation d'Emploi de Travailleurs Handicapés) avant la mise à jour d'ISAPAYE 2023 V3.

Introduction :

Toute entreprise privée, quel que soit son effectif (même une entreprise de moins de 20 salariés) doit déclarer le nombre de travailleurs handicapés qu'elle emploie.

Cette déclaration se fait dans la DSN de la période d'emploi d'avril exigible au 05 ou au 15 mai 2022.

Si une entreprise possède plusieurs établissements, une seule déclaration doit être faite pour l'ensemble des établissements. L'obligation d'emploi s'applique à la somme des effectifs de tous les établissements faisant partie de l'entreprise.

Chaque entreprise d'au moins 20 salariés doit employer des personnes handicapées à hauteur de 6 % de son effectif. L'entreprise ne remplissant pas cette obligation d'emploi doit verser une contribution financière à l’Agefiph.

Lorsque l’employeur n’atteint pas le taux d’obligation par l’emploi direct de bénéficiaires de l’obligation d’emploi des travailleurs handicapés (BOETH), soit 6% de son effectif moyen annuel OETH, il est redevable d’une contribution annuelle.

- 1. Quelles sont les informations nécessaires à la déclaration OETH ?

- 2. Quelles données renseigner pour permettre la déclaration OETH ?

- 2.1 - Où renseigner les données liées à la déclaration OETH ?

- 2.2 - Comment renseigner les différentes données ?

- 3. Comment renseigner la déclaration OETH en cas d'accord agréé ou de OETH externe ?

- 4. Rappel : comment renseigner le statut OETH d'un salarié ?

- 5. Comment se calculent la contribution et les déductions à l'OETH ?

- 5.1 - Informations

- 5.2 - Les 3 étapes

- 6. Comment sont déclarées en DSN les informations OETH ?

- 7. Questions / Réponses

1. Quelles sont les informations nécessaires à la déclaration OETH ?

- Les premières informations nécessaires à la déclaration OETH sont fournies par l'URSSAF ou la MSA.

Les courriers ont déjà été transmis aux entreprises pour préciser selon les cas les informations suivantes :

- l'effectif d'assujettissement OETH

- l'effectif de bénéficiaires de l'obligation d'emploi (BOETH)

- l'effectif de salariés relevant d'un emploi exigeant des conditions d'aptitudes particulières (ECAP)

- le nombre de BOETH que l'entreprise doit employer (6% de l'effectif d'assujettissement).

L'effectif d'assujettissement peut être différent de l'effectif réel de l'entreprise. Il est calculé sur l'année N-1 par l'URSSAF ou la MSA. Les salariés de + de 50 ans comptent pour 1,5.

Si l'effectif d'assujettissement est égal ou supérieur à 20 alors l'entreprise a l'obligation d'employer des travailleurs handicapés à hauteur de 6% de cet effectif.

Si l'effectif d'assujettissement est inférieur à 20 alors le courrier n'indiquera pas les mêmes informations.

Si l'entreprise n'a pas reçu de courrier, se rapprocher de l'URSSAF ou de la MSA.

Exemple de courrier pour une entreprise assujettie à la contribution OETH :

Le nombre de BOETH à employer est ramené à l'entier inférieur. Dans l'exemple, l'entreprise doit employer 1 salarié OETH. Les 6% ne sont pas atteints, l'entreprise sera donc redevable d'une contribution annuelle.

Exemple de courrier pour une entreprise non assujettie à la contribution OETH :

Cette entreprise n'est pas assujettie à la contribution annuelle OETH.

Les autres informations nécessaires sont le(s) montant(s) des dépenses déductibles (si concerné) et le montant du complément OETH payé en N-1 (si concerné en N-1).

2. Quelles données renseigner pour permettre la déclaration OETH ?

Pour les entreprises dont l'effectif d'assujettissement OETH est inférieure à 20, aucune

information n'est à renseigner dans le dossier.

Rappel : La déclaration ne doit être faite que sur l'établissement principal et prendre en compte

les éléments de tous les établissements.

2.1 - Où renseigner les données liées à la déclaration OETH ?

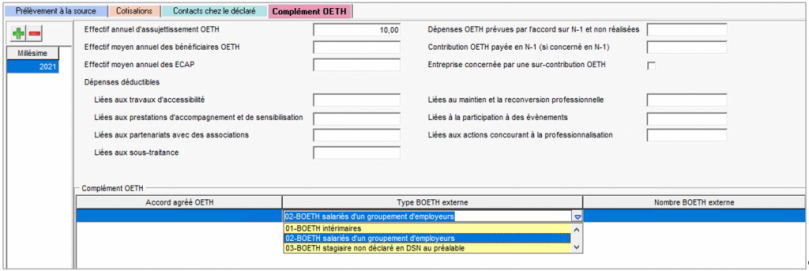

Les informations OETH doivent être renseignées dans le dossier :

ÉTAPE 1 : aller en Accueil/Informations/Dossier

ÉTAPE 2 : aller dans l'onglet DSN/Complément OETH

ÉTAPE 3 : cliquer sur ![]() pour créer le millésime "2021"

pour créer le millésime "2021"

Le millésime "2021" permet de déclarer les informations OETH de l'année 2021 sur la DSN d'avril 2022.

ÉTAPE 4 : renseigner les informations OETH

ÉTAPE 5 : enregistrer avec la disquette

Il est possible d'effectuer la recopie des informations d'une année précédente à l'aide du clic droit "Recopier un millésime".

2.2 - Comment renseigner les différentes zones ?

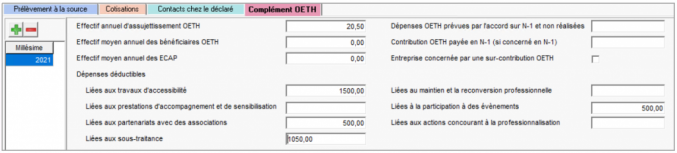

| Effectifs (Zones obligatoires) | Explications |

|

Effectif moyen annuel d'assujettissement OETH |

Renseigner l'effectif moyen d'assujettissement OETH présent sur le courrier fourni par l'URSSAF ou la MSA. |

| Effectif moyen annuel bénéficiaire OETH Donnée obligatoire |

Renseigner l'effectif moyen des Bénéficiaires de l'Obligation d'Emploi des Travailleurs Handicapés (BOETH) présent sur le courrier fourni par l'URSSAF ou la MSA. |

| Effectif moyen annuel des ECAP Donnée obligatoire |

Renseigner l'effectif moyen des travailleurs ECAP présent sur le courrier fourni par l'URSSAF ou la MSA. |

| Dépenses déductibles (Données facultatives) | |

| Liées aux travaux d'accessibilité Donnée facultative |

Renseigner le montant des dépenses déductibles liées aux travaux |

| Liées au maintien et à la reconversion professionnelle Donnée facultative |

Renseigner le montant des dépenses déductibles liées aux maintiens et |

| Liées aux prestations d'accompagnement et de sensibilisation Donnée facultative |

Renseigner le montant des dépenses déductibles liées aux prestations |

| Liées à la participation à des évènements Donnée facultative |

Renseigner le montant des dépenses déductibles liées à la participation |

| Liées aux partenariats avec des associations Donnée facultative |

Renseigner le montant des dépenses déductibles liées aux partenariats |

| Liées aux actions concourant à la professionnalisation ... Donnée facultative |

Renseigner le montant des dépenses déductibles liées aux actions |

|

Liées aux sous-traitances |

Renseigner le montant des dépenses de sous-traitance. |

| Les autres données | |

|

Dépenses OETH prévues par l'accord et non réalisées |

Renseigner le montant des dépenses prévues par l'accord et non réalisées. |

|

Contribution OETH payée en N-1 si concerne en N-1 |

Saisir le montant réglé en N-1 pour les entreprises concernées par le complément OETH en N-1 et N. Saisir "0" si l'entreprise était concernée en N-1 mais a payé 0 €. |

| Entreprise concernée par surcontribution OETH Donnée facultative |

Cocher si l'entreprise n'a employé aucun BOETH ou n'a pas conclu de contrat de fournitures, de sous-traitance ou de services ou n'a pas conclu d'accord agréé pendant une période supérieure à 3 ans. La sur-contribution sera calculée en automatique par le programme. Elle est égale à 1500 * SMIC N-1 * NB BOETH manquants. |

3. Comment renseigner la déclaration OETH en cas d'accord agréé ou de OETH externe ?

Si l'entreprise est concernée par un accord agréé dans l'emploi de bénéficiaires OETH externes, il est nécessaire de renseigner :

- Le numéro d'accord agréé OETH (12 chiffres) : La liste des accords agréés est présente dans la nomenclature DSN au niveau de la table « AAETH - Codes des accords agréés pour l’emploi des travailleurs handicapés » (S21.G00.13.001).

Si l'entreprise est concernée par l'emploi de bénéficiaires OETH externes, il est nécessaire de renseigner :

- Le type de BOETH externe :

01 – BOETH (Intérimaires)

02 – BOETH Salariés d'un groupement d'employeurs

03 – BOETH Stagiaire non déclaré en DSN au préalable)

- Le nombre BOETH externe

Les 3 informations ne peuvent pas être saisies ensemble :

- Soit saisir un accord agrée OETH

- Soit saisir le type de BOETH externe + le nombre BOETH externe

ÉTAPE 1 : aller en Accueil/Informations/Dossier

ÉTAPE 2 : aller dans l'onglet DSN/Complément OETH

Tous les accords agréés d’un même millésime doivent être déclarés dans la même DSN. Il est possible de saisir plusieurs accords différents en faisant clic droit ""Ajouter un complément OETH".

Les informations relatives aux accords agréés sont à déclarer uniquement dans l'établissement principal de l’entreprise.

En cas de multi-établissements avec des accord(s) agréé(s) n’étant pas valables à l’échelle de l’entreprise, il est conseillé de prendre connaissance de la fiche consigne DSN 2353.

4. Rappel : comment renseigner le statut OETH d'un salarié ?

Le statut OETH est à déclarer en DSN mensuelle sur la rubrique S21.G00.40.072.

ÉTAPE 1 : aller en Salaires / Informations salarié

ÉTAPE 2 : sur l'onglet DSN / Travailleur Handicapé

5. Comment se calculent la contribution et les déductions à l'OETH ?

5.1 - Informations

Le programme va calculer en automatique les éléments à déclarer en DSN selon les informations saisies au dossier.

5.2 - Les 3 étapes

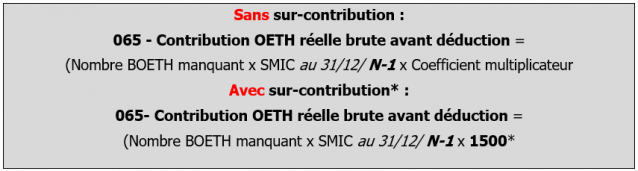

ETAPE 1 : Calcul de la contribution réelle brute avant déduction – code 065 en DSN

Pour déterminer la contribution brute réelle avant déduction il faut commencer par déterminer le nombre de bénéficiaires OETH manquants.

Ce nombre de bénéficiaire manquant est calculé en fonction des 6% de l'effectif d'assujettissement déduit de l'effectif total (interne ou externe) employé dans l'entreprise sur l'année N-1.

Pour tout autre sujet concernant l'effectif d'assujettissement calculé, se rapprocher de l'URSSAF ou la MSA.

Détail de la formule de calcul du code 065 - Contribution OETH réelle brute avant déduction :

*Si la zone "Entreprise concernée par une sur-contribution OETH" est cochée au dossier

| Détail des éléments | Correspond |

| Nombre BOETH manquant | "Effectif moyen annuel d'assujettissement OETH" * 6% - "Effectif moyen annuel bénéficiaire OETH" – Nombre BOETH externe |

| SMIC horaire brut | SMIC005.ISA = SMIC brut horaire applicable au 31/12/N-1 |

| Coefficient multiplicateur |

- 400 pour une entreprise de 20 à moins de 250 salariés |

| Sur-contribution |

La sur-contribution remplace le coefficient par 1500. |

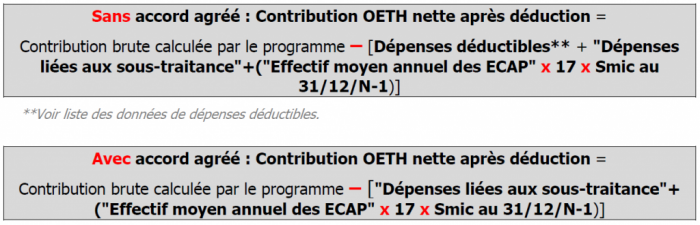

ETAPE 2 : Calcul de la contribution nette après déduction – code 066 en DSN

L’employeur peut déduire du montant de la contribution brute certaines dépenses ou certains montants.

Les déductions sont des dépenses de l’employeur en faveur de l’emploi des Bénéficiaires de l’Obligation d’Emploi des Travailleurs Handicapés (BOETH), venant minorer le montant de la contribution pour l’emploi des travailleurs handicapés.

En cas d'accord agréé les dépenses déductibles* ne doivent pas être déduites de la contribution.

*Hors sous-traitance et ECAP

Liste des dépenses déductibles

| Dépenses déductibles sous conditions | Correspondance ISAPAYE | Code déclaré en DSN | |

| Déduction liée aux emplois exigeant des conditions d’aptitude particulières (ECAP) | Le montant de la déduction prenant en compte les emplois exigeant des conditions d’aptitude particulières est égal au produit de l’effectif moyen annuel des salariés de l’entreprise occupant un emploi ECAP par 17 fois le salaire horaire minimum de croissance brut. |

"Effectif moyen annuel *Smic au 31/12/N-1 |

060 |

| La passation de contrat de fournitures, de sous-traitance ou de prestations de services passés avec des entreprises adaptées, des établissements ou services d’aides par le travail et/ou avec des travailleurs indépendants handicapés (EA, ESAT, TIH, portage salarial) |

Les dépenses supportées directement |

"Dépenses liées aux soustraitance"* | 061 |

| * La déduction de sous-traitance est plafonnée en fonction de l'effectif moyen OETH (Effectif interne et externe/effectif assujettissement) dans l'entreprise : - Si < ou égal 3% alors le plafond sera égale à 50% de la Contribution réelle brute calculée - Si > 3% alors le plafond sera égale à 75% de la contribution réelle brute calculée. |

|||

| Dépenses déductibles dans la limite de 10 % du montant de la contribution brute annuelle calculée. | Correspondance ISAPAYE | Code déclaré en DSN | |

| La réalisation de diagnostics et de travaux. | Cette dépense est effectuée en vue de rendre les locaux accessibles aux bénéficiaires de l’obligation d’emploi hors obligations légales. |

"Liées aux travaux d'accessibilité" |

062 |

| Le maintien dans l’emploi au sein de l’entreprise et la reconversion professionnelle de BOETH |

Cette dépense concerne la mise en

|

"Liées au maintien et à la reconversion professionnelle" |

063 |

| Les prestations d’accompagnement des bénéficiaires de l’obligation d’emploi ainsi que les actions de sensibilisation et de formation des salariés délivrées par d’autres organismes |

Cette dépense doit permettre de favoriser la prise de poste et le maintien en emploi des bénéficiaires de l’obligation d’emploi. |

"Liées aux prestations d'accompagnement et de sensibilisation" |

064 |

| La participation à des événements promouvant l’accueil, l’embauche directe et le maintien dans l’emploi de travailleurs handicapés dans l’entreprise. |

"Liées à la participation à des évènements" |

071 | |

| Le partenariat, par voie de convention ou d’adhésion, avec des associations ou des organismes oeuvrant pour la formation, l'insertion sociale et professionnelle de personnes handicapées que l’employeur accueille ou embauche, à l'exclusion des participations aux opérations de mécénat. |

"Liées aux partenariats avec des associations" |

072 | |

| Les actions concourant à la professionnalisation des dirigeants ou des travailleurs des entreprises adaptées, des travailleurs des établissements ou services d'aide par le travail ou des travailleurs indépendants handicapés, ainsi qu’au développement des achats auprès de ces acteurs. |

"Liées aux actions concourant à la professionnalisation" |

073 | |

| Dépense OETH prévues par l'accord et non réalisées | "Dépenses OETH prévues par l'accord et non réalisées" |

069 CTP 730 à L'URSSAF inclus au paiement |

|

| Les dépenses déductibles précitées sont déductibles dans la limite de 10 % du montant de la contribution brute annuelle calculée. | |||

Détail de la formule de calcul du code 066 - Contribution OETH nette après déduction :

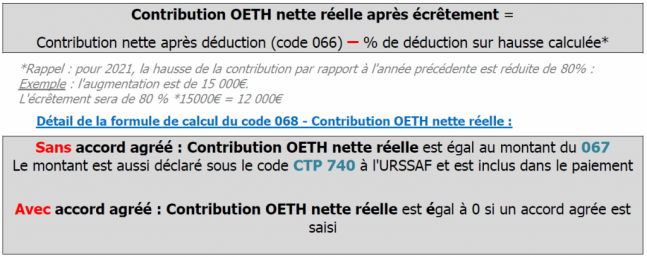

ETAPE 3 : Calcul de la contribution nette réelle – code 067/068 en DSN

Le montant de la contribution annuelle due au titre de l'OETH fait l'objet d'une modulation entre 2020 et 2024 à titre transitoire.

Cette modulation concernera tous les employeurs, qu'ils aient versé ou non une contribution au titre de l'année précédente.

Cette mesure a pour objectif de limiter les éventuelles hausses liées aux nouvelles modalités de calcul.

Les modalités sont les suivantes :

- De 2021 à 2024, la hausse de la contribution par rapport à l'année précédente est réduite de :

80 % en 2021

75 % en 2022

66 % en 2023

50 % en 2024

Détail de la formule de calcul du code 067 - Contribution OETH nette réelle après écrêtement :

6. Comment sont déclarées en DSN les informations OETH ?

Exemple pour une entreprise assujettie à la contribution OETH

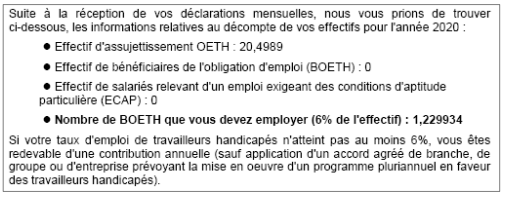

ETAPE 1 : récupérer les informations fournies par la MSA ou URSSAF

- Effectif d'assujettissement OETH : 20,4989

- Effectif de bénéficiaires de l'OETH (BOETH) : 0

- Effectif de salarié relevant d'un emploi exigeant des conditions d'aptitude particulière (ECAP) : 0

- Nombre de BOETH que vous devez employer (6% de l'effectif) : 1,229934

ÉTAPE 2 : noter les dépenses déductibles

Voici les dépenses déductibles pour cette entreprise :

- Travaux d'accessibilités = 1500€

- Participation à des événements = 500€

- Partenariats = 500€

- Sous-traitance = 3500€ * 30% = 1050€

ÉTAPE 3 : aller en Accueil/Informations/Dossier, onglet DSN/Complément OETH

ÉTAPE 4 : créer le millésime 2021

ÉTAPE 5 : compléter les différents zones

ÉTAPE 6 : enregistrer avec la disquette.

Si l'entreprise a employé des BOETH externes ou à un accord agrée, renseigner l'onglet DSN / Complément OETH :

- soit saisir un accord agrée OETH

- soit saisir le type de BOETH externe + le nombre BOETH externe.

Dans l'exemple l'entreprise n'est pas concernée.

Quels sont les impacts en DSN mensuelle selon l'exemple saisi ?

Après avoir réalisé tous les bulletins de la période d'AVRIL, le calcul de la DSN va permettre de déclarer dans le bordereau du mois les informations liées à l'OETH.

- Exemple en Voir/Modifier de la DSN mensuelle sur le bordereau URSSAF ou MSA en onglet Cotisations établissement :

Seuls les codes 068 et 069 impactent le paiement.

- Exemple en Voir / Modifier de la DSN mensuelle sur le bordereau URSSAF en onglet Cotisations

Pour une entreprise à la MSA seules les cotisations établissement sont déclarées.

7. Questions / Réponses

7.1 - Si l'effectif d'assujettissement est inférieur à 20, faut-il le déclarer en DSN ?

Seules les entreprises d'au moins 20 salariés sont dans l'obligation d'employer des personnes handicapées à

hauteur de 6 % de leur effectif.

Il n'est pas nécessaire de compléter la zone "Effectif moyen annuel d'assujettissement OETH" en cas d'effectif

inférieur à 20.

Les autres données ne sont pas obligatoires.

7.2 - L'entreprise bénéficie d'une exonération pendant x années, comment faire ?

Depuis le 1er janvier 2020, les entreprises franchissant une première année le seuil d’effectif de 20 salariés bénéficient d’une neutralisation sur cinq années consécutives pour se voir prononcer l’assujettissement à

l’OETH.

Ainsi, ne sont assujetties à l’OETH que les entreprises dont l’effectif moyen annuel OETH de l’année de référence est supérieur ou égal à 20, et ayant franchi le seuil d'assujettissement depuis au moins 5 années

consécutives.

Pour ce cas, il n'est pas nécessaire de compléter la zone "Effectif moyen annuel d'assujettissement OETH".

7.3 - Lors du calcul de la DSN mensuelle de mai exigible au 5 ou au 15 juin 2021 un message d'avertissement apparaît :

Ne pas en tenir compte si les données OETH ont bien été renseignées au dossier.

7.4 - Comment fonctionne l'écrêtement ?

L'écrêtement se calcule en fonction de la hausse de la contribution par rapport à l'année N-1 et permet de calculer le code 067.

Le programme va comparer le montant saisi dans la zone "Contribution OETH payée en N-1 si concerne en N-1" et le calcul de la contribution nette avant écrêtement (code 066).

Voici les textes de lois publiés par les organismes :

https://www.service-public.fr/professionnels-entreprises/vosdroits/F22523

https://www.urssaf.fr/portail/home/espaces-dedies/obligation-demploi-des-travaille.html

https://www.urssaf.fr/portail/files/live/sites/urssaf/files/documents/OETH-Guide.pdf