Vous trouverez ci-dessous les informations pour paramétrer un dossier agricole.

CCN 7024 Documentation

CCN 7024 Salariés TAM

Paramétrage AGRI

Evol 2014 - AGRI - CHAM - OPA

Evol 2014 - Indemnites complementaires CPCEA

Evol 2015 - Evolutions dossiers MSA

Evol 2015 - AGRI

CCN 7024 Documentation

CCN 7024 Salariés TAM

Paramétrage AGRI

Evol 2014 - AGRI - CHAM - OPA

Evol 2014 - Indemnites complementaires CPCEA

Evol 2015 - Evolutions dossiers MSA

Evol 2015 - AGRI

Ci-après, description de la procédure.

- I - Paramétrage du dossier

Informations générales

Organismes

Valeurs et Taux de cotisations accident du travail

- II - Paramétrage salariés

Cas spécifique des salariés occasionnels

Cas spécifiques des stagiaires de 6 mois

- III - Cotisations

- a) Exonération salariés occasionnels et demandeurs d'emploi (TO/DE)

- b) Mutuelle obligatoire

- c) Prévoyance obligatoire

- d) Cotisation ASCPA

- e) Cotisation APECITA

- f) Cotisation service santé au travail

- g) Cotisation de formation à la MSA

- h) Autres cotisations

- IV - Editions spécifiques

- V - Autre éditions

Le paramétrage agricole est un paramétrage de base. Il permet de gérer les spécificités de ce secteur :

- L’exonération pour les salariés occasionnels, vendangeurs,

- Les cotisations CPCEA

En Accueil ou Salaires / Informations / Dossier.

Onglet « Informations générales »

Le type de paramétrage permet de déterminer le secteur d’activité du dossier.

La convention collective est une mention obligatoire sur les bulletins de salaire.

Remarque : Pour plus d’informations sur la création d’une convention collective se référer aux fiches d’aide 23.01, 23.02, 23.03 et 23.10 disponibles par F1 dans ISAPAYE.

Onglet « Organismes »

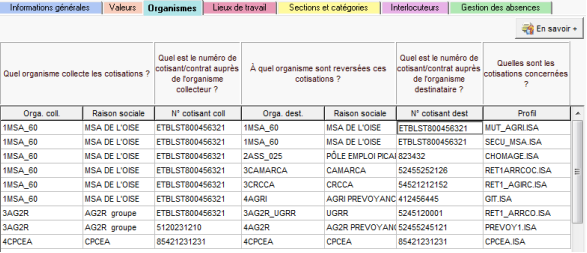

Le paramétrage des organismes est obligatoire pour une bonne gestion des déclaratifs.

La MSA collecte toutes les cotisations de manière générale (la sécurité sociale, le chômage, la formation, la médecine du travail, la mutuelle obligatoire).

Toutefois, il est possible que dans certains départements, la retraite et la prévoyance soient collectée par des caisses de retraite (exemple : AG2R – IONIS) autre que la MSA.

Les prévoyances cadres sont collectées par CPCEA.

Que doit faire l’utilisateur ?

1- Renseigner l’organisme collecteur

Cliquer sur la dans la colonne « Orga. Coll. »,

Se placer sur l’organisme souhaité,

Cliquer sur « OK »,

Renseigner le numéro de cotisant collecteur dans la colonne « N° cotisant coll »

2- Renseigner l’organisme destinataire

Cliquer sur la dans la colonne « Orga. Dest. »,

Se placer sur l’organisme souhaité,

Cliquer sur « OK »,

Renseigner le numéro de cotisant destinataire dans la colonne « N° cotisant dest. ».

3- Sélectionner le profil

Cliquer sur la dans la colonne « Profil »,

Sélectionner le profil (regroupement de lignes de cotisations),

Cliquer sur « OK »,

Remarques :

- Pour plus d’informations sur les organismes, une documentation est disponible par le bouton « En savoir + » dans l’onglet Organismes.

- Si l’organisme souhaité n’est pas présent dans la liste, il doit être inséré à l’aide de la liste mise à disposition par le programme :

Cliquer sur « Saisie »,

Cliquer sur '+',

Faire un CTRL + Clic sur l’organisme concerné,

Cliquer sur « Insérer »

Exemple de paramétrage :

Dans cet exemple :

- Les cotisations de retraite ARRCO non cadre et prévoyance sont collectées par l’AG2R,

- La retraite ARRCO des cadres est versée à la MSA qui reverse ensuite à la CAMARCA,

- Les cotisations de formations sont collectées par la MSA (dans le cas contraire, remplacer le profil SECU_MSA.ISA par SECU_MSA09.ISA),

- Ajouter une ligne avec l’organisme de formation qui collecte, l’organisme destinataire, avec le profil FORMATION9.ISA.

Onglet « Valeurs » et « Taux de cotisations accident du travail »

Chaque MSA fournit annuellement les taux de la cotisation « accidents du travail ».

A- Cas spécifiques des salariés occasionnels

L’article 8 de la Loi de financement de la Sécurité sociale et le Décret 2018-1357 du 28/12/2018 donnent les modalités de calcul de la nouvelle réduction Travailleur Occasionnel et Demandeurs d'Emploi (TO/DE).

A compter du 1er janvier 2019, les modalités de calcul évoluent. Les exploitants agricoles employant des travailleurs occasionnels sont exonérés des cotisations patronales suivantes (C. rural. art. L 741-16 modifié) :

- les cotisations patronales d'assurances sociales (maladie, maternité, invalidité, vieillesse TA/TS, décès),

- la cotisation d'allocations familiales,

- les contributions FNAL et solidarité-autonomie,

- sous certaines conditions, la cotisation d'accident du travail,

- les contributions patronales d'assurance chômage,

- les cotisations patronales de retraite complémentaire obligatoire (y compris CEG).

Cette exonération est déterminée selon un barème dégressif linéaire.

| Jusqu'au 31/12/2018 | A compter du 1er janvier 2019 | |

| Exonération totale | Rémunération mensuelle inférieure ou égale à 1,25 smic | Rémunération mensuelle inférieure ou égale à 1,20 smic |

| Exonération dégressive | Rémunération mensuelle entre 1,25 smic et 1,50 smic | Rémunération mensuelle entre 1,20 smic et 1,60 smic |

| Exonération nulle | Rémunération mensuelle supérieure à 1,50 smic | Rémunération mensuelle supérieure à 1,60 smic |

L'exonération TO/DE sera supprimée le 01/01/2021.

Que doit faire l’utilisateur ?

| Occasionnel CDD (de 1 à 119 jours) | Occasionnel CDD au-delà de 119 jours |

| Pour les salariés domiciliés en France | |

| Choisir le contrat OCCAS.ISA avec le modèle de bulletin CDD horaire ou mensuel | Choisir le contrat OCCAS_SUP1.ISA avec le même modèle de bulletin |

| Pour les salariés non domiciliés en France | |

| Choisir le contrat OCCAS_OMI.ISA avec le modèle de bulletin CDD horaire ou mensuel | Choisir le contrat OCCAS_SUP2.ISA avec le même modèle de bulletin |

A compter du 01/01/2010, il n’est plus possible d’embaucher un occasionnel CDI.

Néanmoins, s’il s’agit d’un salarié occasionnel embauché en CDI en groupement d’employeur avant le 01/01/2010, l’employeur continue de bénéficier de l’exonération des cotisations patronales de Sécurité Sociale ainsi que de la prise en charge par la MSA et les caisses de retraite de certaines cotisations patronales.

Que doit faire l’utilisateur ?

- Demandeur d'emploi de 1 à 119 jours : choisir le contrat ODE.ISA avec le modèle de bulletin cdd ou cdi mensuel ou horaire

- Demandeur d'emploi au-delà de 119 jours : Choisir le contrat ODE_SUP.ISA avec le même modèle de bulletin

Remarques :

- A compter du 01/01/2015, le contrat vendange n’existe plus suite à la suppression de l’exonération de la part salariale des cotisations de sécurité sociale par la loi du 29 décembre 2014.

Ainsi, les contrats VD_OCC.ISA, VD_OCC_OMI.ISA et VD_ODE.ISA ne sont plus à utiliser.

- Pour compter les jours du contrat, il faut saisir les jours travaillés dans les Valeurs mensuelles / 03 JOURNALIERES :

Sur la donnée J_TRAVAIL.ISA pour compter les jours du contrat (limite à 119 jours).

Cette saisie est reprise dans la DSN et elle permet le déclenchement de messages d’alertes lors de l’atteinte du nombre de jours.

B- Cas spécifiques des stagiaires de 6 mois

Le salarié cotise sur le brut déduit des frais de logement, de nourriture et de transport.

Que doit faire l’utilisateur ?

Choisir le contrat STAG1_ENTR.ISA avec le modèle de bulletin CDD mensuel ou horaire.

A- L’Exonération Occasionnels et Demandeurs d’Emploi (TO/DE)

Rappel de l’exonération :

- Exonération totale jusqu’à 1,2 SMIC (soit 1825.50€ en 2019 pour 151,67 heures).

- Exonération dégressive pour les salaires entre 1,2 et 1,6 SMIC.

Cette exonération est déterminée selon un barème dégressif linéaire. Le montant de l’exonération est déterminé de la façon suivante :

1,20 x Cotisations employeur / 0,40 x (1,6 x montant mensuel du SMIC / Rémunération mensuelle brute hors HS et HC - 1)

- Pour les rémunérations >= 1,6 SMIC il n'y a pas de d'exonération.

Remarques :

L’exonération TO/DE est cumulable avec la déduction TEPA.

Les cotisations employeurs comprennent le montant des parts patronales des cotisations suivantes :

• Exonération TO/DE :

- MALADIE TS

- SOLIDARITE AUTONOMIE

- VIEILLESSE TA/TS

- ACCIDENT DE TRAVAIL TS (limité à 0.78% pour 2019)

- ALLOCATIONS FAMILIALES TS

- FNAL TA/TS

- CHOMAGE AC TS

• Prise en charge MSA :

- RETRAITE T1

- CONTRIBUTION EQUILIBRE GENERALE T1 (CEG T1)

Suite à des interrogations sur l’interprétation du nouveau calcul des seuils de déclenchement de l’exonération patronale des TODE, la MSA centrale a été sollicitée pour valider la méthode de calcul.

Elle confirme que :

- Les heures supplémentaires et complémentaires ne doivent pas être prises en compte dans la rémunération retenue pour tester les seuils d’exonération.

- Les indemnités compensatrices de congés payés ne sont pas reconverties en heures dans le calcul et les seuils de l’exonération TODE.

Que fait le logiciel ?

1- Calcul de l'exonération totale

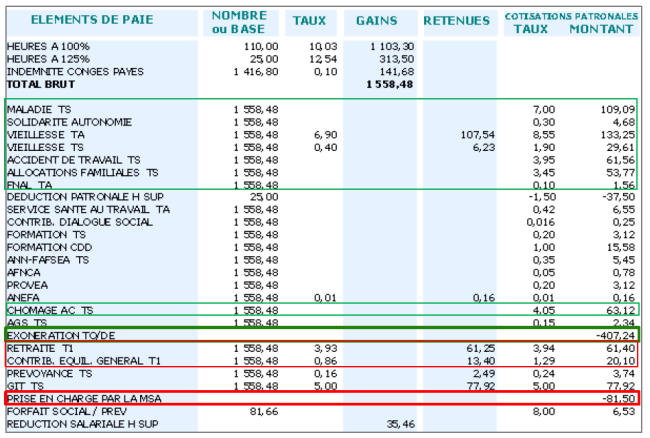

Valeur du SMIC en 2019 : 10.03€

Limite d'exonération totale : 110h * 10.03€ * 1.20 = 1323.96 €.

La rémunération du salarié sans heures supplémentaires est de 1558.48 - 313.50 = 1244.98€.

Elle est située en dessous du seuil d'exonération totale.

L'exonération appliquée sera donc totale.

- Montant d'exonération TODE = 109.09 + 4.68 + 133.25 + 29.61 + 12.16 (cotisation Accident de travail limitée à 0.78%) + 53.77 + 1.56 + 63.12 = 407.24

- Montant de la prise en charge par la MSA = 61.40 + 20.10 = 81.50

2- Calcul de l'exonération dégressive

Valeur du SMIC en 2019 : 10.03€

Limite d'exonération totale : 105h x 10.03€ x 1.20 = 1263.78€.

Limite d'exonération dégressive : 105h x 10.03€ x 1.60 = 1685.04€.

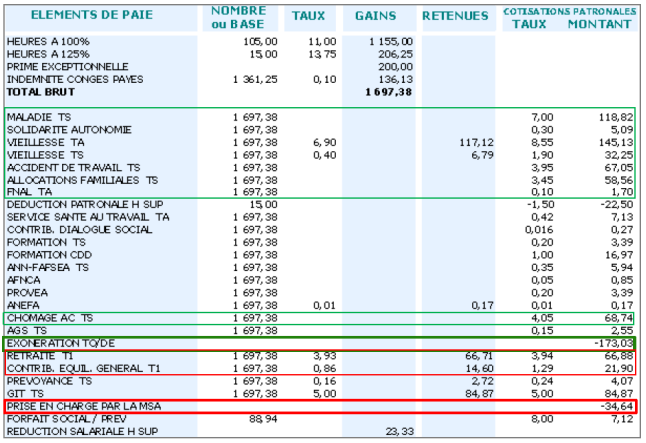

La rémunération du salarié sans heures supplémentaires est de 1697.38 – 206.25 = 1491.13€.

Elle est située entre les deux seuils d'exonération. L'exonération appliquée sera donc dégressive.

1,20 x Cotisations employeur / 0,40 x (1,6 x montant mensuel SMIC / Rémunération mensuelle brute hors HS et HC - 1)

- Exonération TODE

Montant des cotisations employeurs = 118.82 + 5.09 + 145.13 + 32.25 + 13.24 (cotisation AT limitée à 0.78%) + 58.56 + 1.70 + 68.74 = 443.53

Montant de l'exonération TODE

- Prise en charge par la MSA

Montant des cotisations employeurs 66.88 + 21.90 = 88.78

Montant de la prise en charge par la MSA

![]()

3- Exonération nulle

Valeur du SMIC en 2019 : 10.03€

Limite d'exonération totale : 130h x 10.03€ x 1.20 = 1564.68€.

Limite d'exonération dégressive : 130h x 10.03€ x 1.60 = 2086.24€.

La rémunération du salarié sans heures supplémentaires est de 2494.50 – 175 = 2391.5€.

Elle est située en dessous des limites d'exonération. Il n'y a aucune exonération appliquée.

Dans le cadre de l’Accord national du 10/06/2008 sur la protection sociale en agriculture pour les salariés non cadres :

Mise en place d’une mutuelle collectée par la MSA.

Que fait le logiciel ?

Ligne de cotisation MUT_AGRI.ISA ISA :

Mutuelle non Cadre en % plafond SS - AGRI.

Données de taux au collectif redéfinissable au dossier/salarié

MUT_AGRI01.ISA :Mutuelle salarié seul en % du plafond – AGRI

MUT_AGRI02.ISA : Mutuelle salarié + Conjoint en % du plafond – AGRI

MUT_AGRI03.ISA : Mutuelle famille en % du plafond – AGRI

Donnée de saisie au collectif redéfinissable au dossier/salarié

MUT_AGRI.ISA : Choix régime mutuelle non cadre – AGRI

Elle s’applique avec les conditions suivantes : non concerné (99), salarié (1), salarié + conjoint (2) ou famille (3).

Que doit faire l’utilisateur ?

En Salaires / Informations / Collectif ou Dossier/ Données Collectives,

Sur le thème 10 - DIVERS POUR COTISATIONS,

La donnée MUT_AGRI.ISA propose une liste avec les choix 99/1/2/3,

Choisir la valeur à appliquer,

Cette liste est redéfinissable au dossier et au salarié.

En Salaires / Informations / Collectif ou Dossier / Taux de cotisations,

Sur le thème 24 - AUTRES COTISATIONS,

Saisir les taux sur les données MUT_AGRI01.ISA (salarié), MUT_AGRI02.ISA (salarié et conjoint) ou MUT_AGRI03.ISA (famille),

Ces taux sont redéfinissables au dossier et au salarié.

La ligne est présente dans les modèles de bulletins non cadres sauf pour les apprentis, tâcherons et vendangeurs.

Sur le bulletin, la ligne de cotisation apparaît sous le libellé « FRAIS DE SANTE ».

En Salaires / Informations / Collectif / Taux de cotisations ou Dossier / Valeurs / Taux de cotisations dossier,

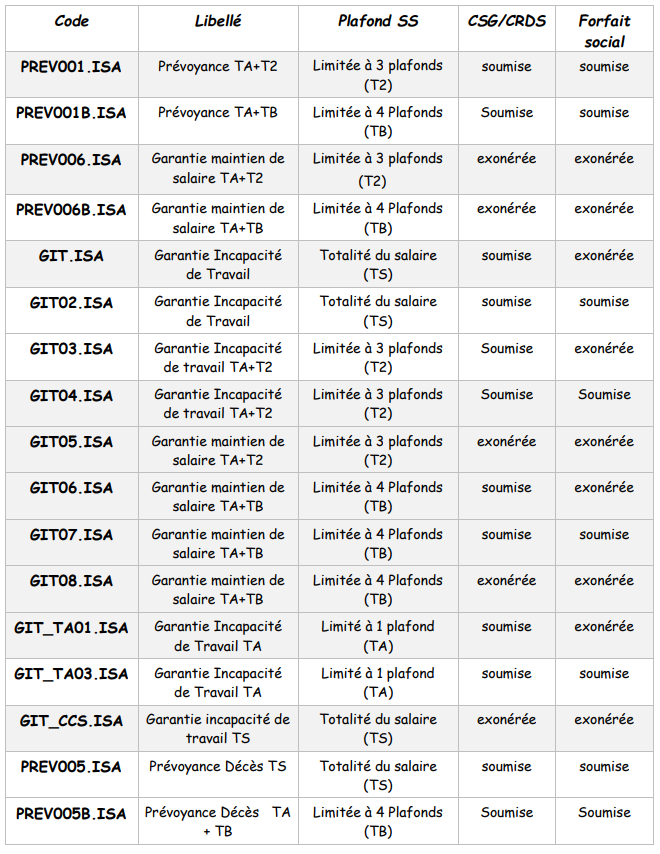

Sur le thème 23 - PREVOYANCE,

Indiquer les taux sur les données concernées :

Remarques : Dans tous les cas, il convient de se référer au texte de l’accord ou de se rapprocher de la caisse de prévoyance concernée pour s’assurer du mode de calcul des cotisations.

La GIT est appelée sur :

- La totalité du salaire (TS)

- Uniquement sur la partie en dessous du plafond de sécurité sociale (TA)

La GIT est-elle soumise à CSG / RDS ?

La GIT est-elle soumise au forfait social ?

Les salariés doivent-ils avoir un minimum d’ancienneté ?

Il est conseillé de mettre en place de nouvelles lignes de cotisation en début d’année pour un bon calcul des assiettes de cotisations et éviter les ruptures et la création d’évènements dans la DADSU IP.

D- Cotisation ASCPA

Que dit la loi ?

Les partenaires sociaux de la production agricole ont conclu un accord pour permettre aux salariés des petites et moyennes entreprises du secteur d'accéder à une offre d'activité de services sociaux et culturels.

Pour en assurer le financement, une nouvelle cotisation patronale de 0,04 % est mise en place sur les rémunérations versées à partir du 1er juillet 2013 aux salariés ayant plus de 6 mois d'ancienneté : l’Association Sociale et Culturelle Paritaire en Agriculture (ASCPA).

Cette cotisation recouvrée par la MSA sera regroupée avec les cotisations AFNCA, ANEFA et PROVEA avec la facture d'octobre 2013.

Remarque : Si l’entreprise est concernée par un accord local ayant créé un Comité Départemental Paritaire d'Activités Sociales et Culturelles (CASC) ou si elle a un Comité d'Entreprise, il faut prendre contact avec la caisse de la MSA pour demander l’exonération de la cotisation.

Que fait le logiciel ?

Donnée collective de taux de cotisation ASCPA.ISA : ASCPA

Création d’une ligne de cotisation ASCPA.ISA : ASCPA

Que doit faire l’utilisateur ?

Tout est géré en automatique par le logiciel.

- Si le plan comptable est en créateur autre qu’ISA (se reporter à la partie Questions/Réponses de la documentation « Ecritures comptables » pour affecter la ligne ASCPA.ISA au plan comptable).

- Si l’entreprise ne cotise pas à l’ASCPA

Aller en Salaires / Dossiers / Valeurs,

Cliquer sur l’onglet Taux de cotisations dossier,

Sélectionner le Thème 24 – AUTRES COTISATIONS,

Se positionner sur la donnée ASCPA.ISA,

Saisir « 0 » dans la colonne « Part patronale ».

E- Cotisation APECITA

Que dit la loi ?

L’objectif principal de l’APECITA (Association Pour l'Emploi des Cadres Ingénieurs et Techniciens de l'Agriculture) est de favoriser la rencontre des employeurs et des personnes à la recherche d’un emploi.

L’APECITA peut :

- accompagner les entreprises dans leur recrutement

- conseiller et orienter des candidats

Pour bénéficier de ces services, une cotisation est prélevée sur les salaires des cadres des entreprises et organismes agricoles affiliés à la Mutualité Sociale Agricole (MSA) :

0,06% dont 0,024% à la charge des cadres et 0,036% à la charge des entreprises.

Cette cotisation est recouvrée par les MSA pour les organismes professionnels agricoles.

Pour les entreprises du secteur de la production agricole, la cotisation est appelée directement par le Groupe AGRICA.

Que fait le logiciel ?

Donnée collective de taux de cotisation APECITA.ISA : APECITA

Ligne de cotisation CPCEA017.ISA : CPCEA APECITA TA/TB

Modification de la base de cotisation APECITA en date du 01/12/2013 afin de ne plus prendre en compte les excédents de retraites et prévoyances.

Que doit faire l’utilisateur ?

En Salaires / Informations / Collectif / taux de cotisations ou Dossier / Valeurs / Taux de cotisations dossier / 23 PREVOYANCE,

Indiquer les taux sur la donnée APECITA.ISA,

Enregistrer avec la disquette.

Après confirmation auprès de la Caisse centrale de la MSA, la cotisation Service santé au Travail n'est pas due pour les mandataires sociaux.

Que doit faire l’utilisateur ?

Tout est géré en automatique par le logiciel.

G- Cotisations de formation à la MSA

Lorsque les 0.55% de formation sont collectées par la MSA, il est impératif d'utiliser les rubriques ANN_FAFSEA.ISA à 0.35% et FORM_TS.ISA à 0.20% afin de déclarer ces cotisations sous les codes cotisation individuelle 053 et 056.

Que doit faire l’utilisateur ?

ETAPE 1 : aller en Accueil / Informations / Dossier

ETAPE 2 : aller dans l'onglet Valeurs

ETAPE 3 : aller dans l'onglet Taux de cotisations dossier

ETAPE 4 : aller dans le thème 24 – AUTRES COTISATIONS

ETAPE 5 : contrôler et modifier si besoin les taux de formation dans la colonne blanche "Part patronale" :

- Sur la donnée ANN_FAFSEA.ISA, le taux doit être à 0.35%

- Sur la donnée FORM_TS.ISA, le taux doit être à 0.20%

- Sur la donnée FORM_CUF.ISA, le taux doit être à 0 ou vide

ETAPE 6 : en cas de modifications, enregistrer avec la disquette

ETAPE 7 : toujours en Accueil / Informations / Dossier

ETAPE 8 : aller dans l’onglet Organismes

ETAPE 9 : vérifier que le profil ANN_FAFSEA.ISA soit présent avec en organisme collecteur votre MSA.

Si ce n’est pas le cas, ajouter ce profil dans le tableau des organismes.

H- Autres cotisations

AREFA : cotisation paritaire destinée à financer l'association régionale pour l'emploi et la formation en agriculture.

Que doit faire l’utilisateur ?

Si vous êtes concerné, renseigner le taux en Accueil / Informations / Dossier / Valeurs / Taux de cotisations dossier, sur la donnée AREFA.ISA.

ADEFA : cotisation paritaire destinée à financer l'association départementale pour l'emploi et la formation en agriculture.

Que doit faire l’utilisateur ?

Si vous êtes concerné, renseigner le taux en Accueil / Informations / Dossier / Valeurs / Taux de cotisations dossier, sur la donnée ADEFA.ISA.

IV- Les éditions spécifiques

A- Le document d’aide au contrôle de la facture MSA

Cet état est proposé pour aider à contrôler et analyser les informations relatives à la facture reçue de la MSA.

Il existe sous deux formes, l’une globale pour l’entreprise, l’autre salarié par salarié.

Depuis la mise en place de la DSN, ce document n'est plus mis à jour. L'entreprise ne reçoit plus de facture de la part de la MSA.

Les cotisations sont envoyées par l'établissement via la DSN tous les mois.

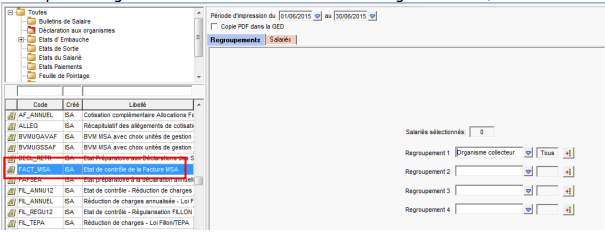

En Déclarations / Récapitulatifs :

Choisir FACT_MSA.ISA,

Choisir le trimestre en « Période d’impression »,

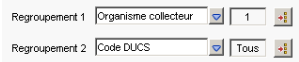

Choisir en « Regroupement 1 » : Organisme collecteur,

Prendre la à droite de « regroupement 1 »,

Cliquer sur pour décocher tous sauf « MSA »,

Pour avoir l’état salarié par salarié :

Choisir en « Regroupement 2 » : Salariés,

Il est possible également de choisir les salariés dans l’onglet Salariés

Cliquer sur « Imprimante » et configurer l’orientation de la page en paysage puis « Ok »,

Cliquer sur « Aperçu » ou « Imprimer ».

Remarques :

- Les rappels de cotisations ne sont pas intégrés.

- Les bases de cotisations ne sont pas arrondies de la même façon que sur le document envoyé par la MSA.

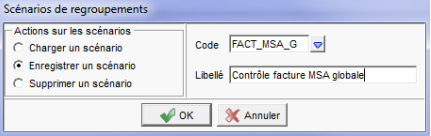

Il est possible d’enregistrer un scénario afin de retrouver plus rapidement le réglage effectué.

Cliquer sur « Scénario » en bas à droite,

Dans la nouvelle fenêtre, cocher « Enregistrer un scénario »,

Saisir le code FACT_MSA_G et le libellé Contrôle facture MSA globale, Cliquer sur « Ok ».

Pour réutiliser ce scénario :

Cliquer sur le bouton « Scénario » en bas à droite,

Cliquer sur la flèche bleue, choisir FACT_MSA_G dans la liste,

Cliquer sur « Ok ».

B- Le récapitulatif des cotisations CPCEA

Mise à jour du profil CPCEA.ISA suite à la communication par la CPCEA des nouveaux codes de déclaration pour les cotisations obligatoires mises en place en janvier 2013.

Que doit faire l’utilisateur ?

Aller en Déclarations / Récapitulatifs,

En bas à gauche, se positionner sur l’état RC_CPCEA.ISA,

En haut à droite, renseigner la période d’impression.

- Si un scénario CPCEA a déjà été enregistré : Cliquer en bas sur « Scénario »,

sélectionner le scénario pour la CPCEA et faire « OK ».

- Si aucun scénario n’a été enregistré : Cliquer sur la flèche à droite de « Regroupement 1 » et choisir « Organisme collecteur »,

Cliquer sur '...' à droite, cocher le code de la CPCEA et faire « OK »,

Cliquer sur la flèche à droite de « Regroupement 2 » et choisir « Code DUCS »,

Cliquer en bas sur « Scénario » puis sur « Enregistrer un scénario »,

Saisir un code (exemple « CPCEA ») et un libellé puis faire « OK »,

Cliquer sur « Aperçu » ou « Imprimer ».

V- Les autres éditions spécifiques

A- La cessation d’emploi

Certaines MSA demandent de remplir un document de cessation de travail (ou de débauchage) au départ des salariés.

Ces documents ne sont ni obligatoires ni officiels, ces sont des demandes spécifiques de certaines MSA.

Le logiciel permet d’éditer l’état répondant à cette demande.

En Salaires / Salariés / Sortie / Editions liées à la sortie ou Editions / Entrées Sorties / Editions liées à la sortie,

Choisir CESSATION.ISA,

Sélectionner la période et le salarié,

Cliquer sur « Aperçu » ou « Imprimer »

B- Comparaison des charges entre contrat TO/DE et contrat bénéficiant de Fillon

L’édition OCCAS_FIL3.ISA concerne l’année 2014. Elle permet, après simulation de bulletins, de comparer les charges patronales de Sécurité Sociale (calculées avec l’exonération des occasionnels TODE) par rapport aux charges patronales avec la réduction Fillon.

En Editions / Autres / Autres éditions, dans le thème Déclaration aux organismes,

Sélectionner OCCAS_FIL3.ISA,

Renseigner la période,

Choisir le salarié,

Cliquer sur « Aperçu » ou « Imprimer ».

C- L’attestation accident du travail / maladie professionnelle

Depuis la mise en place de la DSN, il n'est plus nécessaire de réaliser l'attestation accident de travail/maladie professionnelle.

Il faut créer et déposer un signalement DSN. En Editions / Autres / Autres éditions dans le thème Etats du Salarié,

Se positionner sur MSA_AT.ISA,

Sélectionner le salarié,

Cocher « Accident du travail » ou « Maladie professionnelle »,

Saisir la « date du dernier jour travaillé »,

Saisir la « date de l’accident du travail »,

Renseigner la « périodicité des paies »,

Si le salarié est en activité discontinue cocher « Cas particulier »,

Cliquer sur « Saisir » pour visualiser l’attestation et éventuellement modifier,

Cliquer sur « Aperçu » ou « Imprimer ».

Remarque : Si des modifications ont été apportées sur le bulletin, cocher 'Re-calcul'.

D- L’attestation maladie / maternité / paternité

Depuis la mise en place de la DSN, il n'est plus nécessaire de réaliser l'attestation maladie/maternité/paternité. Il faut créer et déposer un signalement DSN.

En Editions / Autres / Autres éditions dans le thème Etats du Salarié,

Se positionner sur MSA_MAL.ISA,

Sélectionner le salarié,

Cocher « Maladie, Maternité, Paternité ou Alloc. Mater. »,

Saisir la « date du dernier jour travaillé »,

Cocher « Salarié cadre à la CPCEA » si besoin,

Renseigner la « périodicité des paies »,

Si le salarié est en activité discontinue cocher « Cas particulier »,

Cliquer sur « Saisir » pour visualiser l’attestation et éventuellement modifier,

Cliquer sur « Aperçu » ou « Imprimer ».

Remarque : Si des modifications ont été apportées sur le bulletin, cocher 'Re-calcul'.